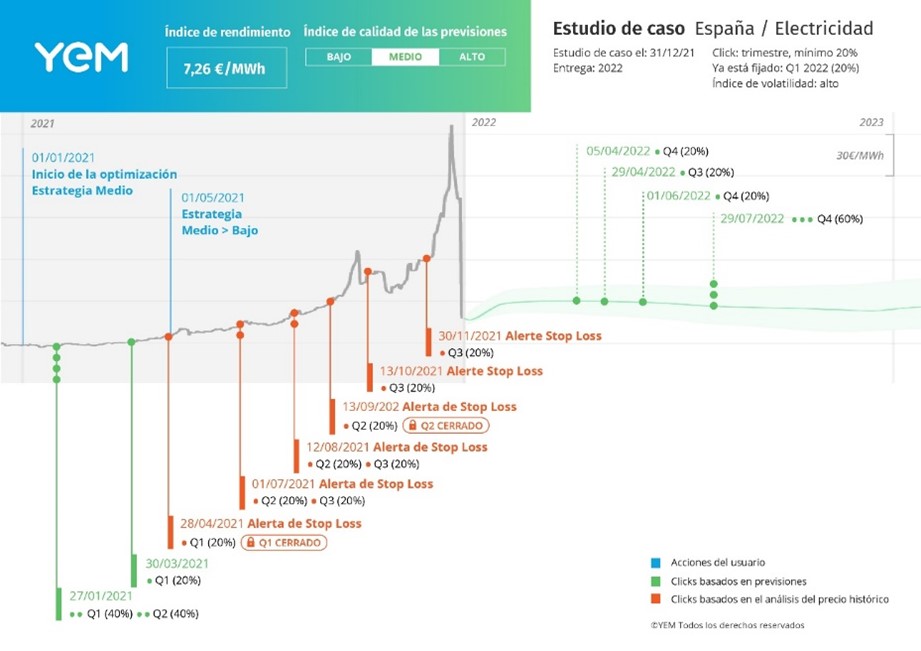

Solemos usar la expresión “perder el norte” cuando alguien se vuelve completamente loco. En 2021, el mercado eléctrico ha perdido los cuatro puntos cardinales y, además del daño irreparable en las arcas de las empresas que pagan la electricidad a precio de oro y en las de las eléctricas, el futuro se antoja complicado, ya que una de las únicas directrices que teníamos para prever los precios de los futuros se ha desvanecido. Me refiero a los históricos.

Figura 1. Evolución del precio medio del mercado en 2021. Fuente: OMIE

Si 2020 no pudo considerarse un año normal para contemplarlo en las medias del pool y de las cotizaciones a futuros, a causa de una demanda anormalmente baja por el confinamiento del covid-19, desde luego 2021 ha roto demasiados registros como para incluirlo también en la ecuación. Si ni 2020 ni este año pueden resultar referencias, ¿cómo puede una empresa garantizarse optimizar sus contratos eléctricos para reducir su factura?

Definitivamente, contar con una herramienta de apoyo para gestionar contratos, ejecutar cierres a futuro y prever la evolución de los diferentes mercados, se antoja ya de vida o muerte (financiera, claro) para cualquier empresa que se aproxima o supere el GWh de consumo anual.

Figura 2. Evolución de las cotizaciones a futuro (YR 22) desde 2018. Fuente: OMIP

2021 deja un reguero de hitos históricos que lo convertirá en el año en el que el mercado eléctrico se rompió. Todo comenzó en un muy frío mes de Enero.

1. Enero – El récord efímero de Filomena

Poco duró en la cima el récord de 114 €/MWh en el pool, alcanzado en plena borrasca de Filomena, aquel 8 de Enero a las 20h, cuando un frío extremo, una alta demanda eléctrica, un precio del gas elevado y una poca participación renovable, coronaron al mercado con el precio más alto que jamás se había alcanzado hasta la fecha.

Figura 3. Máximo de Enero durante el fenómeno Filomena. Fuente: OMIE

En ese momento ya todos los medios se hicieron eco de un precio muy duro que, a la larga, iba a resultar anecdótico a finales de año, cuando ya llevamos más de 15 días superando los 200 €/MWh.

Enero terminó con un precio medio de 60,17 €/MWh, un 46% superior al de 2020, pero no lejos de la media de los últimos 5 años, cuando en 2019 llegó a los 61,98 €/MWh y en 2017, por ejemplo, a los 71,49 €/MWh.

2. Febrero – Optimismo

Históricamente un año relativamente bueno para los contratos indexados, puesto que el hueco térmico que suelen llenar los ciclos combinados se puede complementar más con la hidráulica, y ello suele conducir al precio del mercado hacia abajo tras la cuesta de Enero.

28,49 €/MWh fue el segundo precio más bajo en un Febrero de los últimos 7 años, solo por encima de los 27,50 €/MWh de 2016. Nada hacía presagiar lo que estaba por llegar solo unos meses después.

3. Marzo – La calma que precede a la tempestad

Marzo, entrada de primavera, está subrayado en las guías para contratación eléctrica de responsables como ese mes en el que estar indexado al 100%, o con cierres parciales, suele ser una garantía de éxito.

Y el de este año no fue una excepción, con 45,45 €/MWh tuvimos un Marzo parecido a la media de los 5 anteriores.

4. Abril – Se aproximan nubarrones

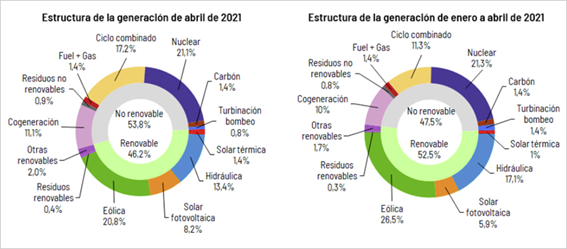

Seguíamos en primavera, y una mayor cantidad de horas de luz y temperaturas más cálidas suelen ir acompañadas de menos demanda y más producción fotovoltaica, que reducen el precio de la electricidad.

Pero, aunque la fotovoltaica continúe siendo la gran apuesta de la transición energética, su impacto en el precio aún es casi simbólico, y la necesidad de los ciclos combinados ese mes (15,22% de participación en el mix) hizo que Abril’21 fuera el más caro, con diferencia, de los últimos 7 años, con 65,02 €/MWh de media.

5. Mayo – Se avecina tormenta

67,12 €/MWh de media, casi 13 euros por encima de la mayor media en Mayo de los últimos 10 años, los 54,92 €/MWh de 2018, un año “negro” para el indexado.

Lo peor estaba por llegar, pero ya se podían atisbar los graves problemas que podría acarrear el mercado por la vuelta a la actividad “a toda máquina” de China y otras potencias mundiales, que iban a empezar a demandar combustibles para volver a poner en marcha su industria.

6. Junio – Comienza el diluvio

Junio siempre ha sido ese mes extraño, en el que empieza el calor, pero muchas empresas comienzan vacaciones a finales del mes, con lo que la demanda es difícil de prever. Si alguien esperaba que la tormenta amainara, Junio terminó con 83,30 €/MWh de media. Si, superior a la media de los últimos 10 años nuevamente, por hasta 25 €/MWh más que el máximo anterior, 2018.

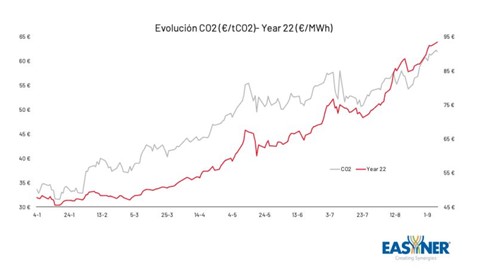

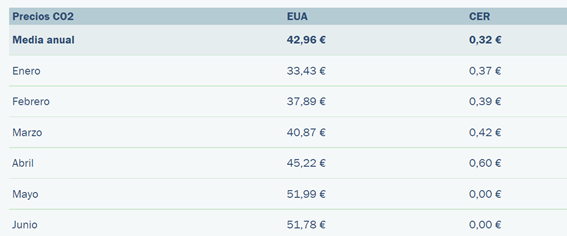

La nuclear, amiga de los buenos precios del pool, bajó del 20% de media que aporta al mix eléctrico español generalmente y registró un 19,63%, contribuyendo junto a los precios de los derechos de emisión de CO2 (52,78 €/t cuando en Enero eran de 33,43 €/t) y al alza del precio del gas natural a tener el Junio más caro de la historia. A partir de aquí, empezamos a interesarnos por el mercado del CO2, ese gran desconocido.

7. Julio – Tormenta que no cesa

En Julio la cosa se torció aún más. Los nuevos periodos tarifarios establecidos por el Gobierno desde el 1 de Junio fueron un nuevo ingrediente al cóctel explosivo del mercado. La incertidumbre de su impacto y el traslado de las comercializadoras a los consumidores resultó un nuevo quebradero de cabeza para las eléctricas, mientras iban capeando el temporal de precios que en Julio llegó a los 92,42 €/MWh. A estas alturas, las comparaciones con años anteriores estaban de más, ese valor era 30 €/MWh superior al de Julio de 2018.

8. Agosto – No hay paraguas que proteja

Superamos la cifra de los 100 €/MWh de media, concretamente 105,94 €/MWh. El gas en 44 €/MWh y el CO2 en 56,53 €/t, con los ciclos combinados aportando un 16,40% de la electricidad, por un 17,54% de la eólica y un notable 25% de nuclear, que nada pudieron hacer por equilibrar el pool, hicieron saltar todas las alarmas y el Gobierno tuvo que anunciar que tomaría medidas para frenar la escalada de precios.

Sombras de manipulación por parte de las hidráulicas planeaban sobre el mercado, con embalses sospechosamente vacíos. La CNMC lo comenzó a investigar.

9. Septiembre – El Gobierno achica agua donde puede

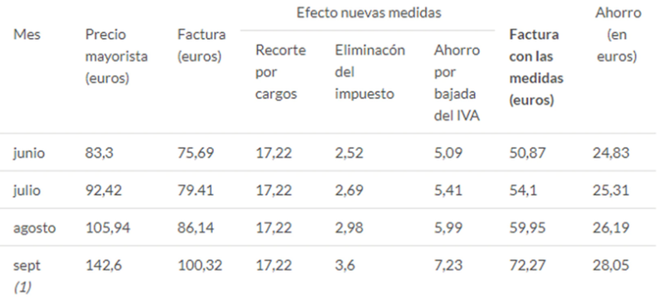

El gas alcanza los 64,78 €/MWh, el CO2 los 61,02 €/MWh, y mientras que la nuclear opera a pleno rendimiento con un 25,24% de participación, la eólica nos deja “tirados” con un 15,82% de participación, su mínimo de los últimos 15 meses, y la luz llega a los 156,14 €/MWh. Un 272% más que en 2020, una locura.

El Gobierno aplica medidas allí donde puede (reducción de impuestos, recorte de los beneficios caídos del cielo, a los cargos del sistema…), con el objetivo de que la media de 2021 sea similar a la de 2018, pero esas medidas nada podían hacer frente a la tormenta perfecta que estábamos viviendo.

Figura 4. Evolución de futuro YR-22 y de los derechos de emisión del CO2. Fuente: Easyner

10. Octubre – Sálvese quien pueda

Las previsiones de MIBEL no cambian, el gas sube hasta los 88,74 €/MWh y los derechos de emisión siguen la misma senda. El problema es tan serio que grandes consumidores anuncian paradas en su producción para dejar de consumir y, en consecuencia, ahorrar en su factura, las grandes eléctricas ni participan en la subasta de renovables por la incertidumbre del mercado y sacan ofertas totalmente fuera de él, están verticalmente integradas y pueden hacerlo, maravillas de los bilaterales.

Las comercializadoras pequeñas empiezan a ahogarse, comprar en OMIE y no tener producción es casi inviable, el pago de las garantías es inasumible y comienzan a caer las primeras. Las que aguantan, esperan ser absorbidas por otras mayores o que el mercado vuelva a la cordura.

Nuevo máximo diario el día 7 en 288,5 €/MWh. El precio medio de Octubre llega a los 199,90 €/MWh, un 446% más que en 2020. El mes más caro de la historia.

11. Noviembre – Un halo de esperanza fugaz

Aunque el gas sigue su escalada y el CO2 también (66,04 €/t), el coste medio del MWh se situó en Noviembre en 193,4 €/MWh, siendo el segundo mes más caro de la historia, justo después de Octubre.

Los resultados de la subasta de renovables son desesperanzadores. El Gobierno esperaba adjudicar potencia a proyectos en fase avanzada de construcción para su entrada temprana a mercado y con ello amortiguar el golpe, pero los resultados no fueron buenos y se adjudicó mucha menos de la esperada.

No obstante, Rusia anunció más suministro de gas y el mercado tuvo unos días de respiro, aunque duró poco. Se acaba el año y los números hablan por sí solos.

12. Diciembre – Se ahogó el mercado

Se supera el récord, 289 €/MWh en una hora de principios de mes. La media, a la fecha de realización de este artículo (10/12) está en los 180 €/MWh, con el gas rondando los 100 €/MWh y el CO2 los 81,58 €. La eólica supera a la nuclear como fuente con más participación del año por primera vez en la historia, pero no es capaz de hacer frente al gas para abaratar el precio de la electricidad. La media del año se sitúa un 200% por encima de 2020, lejos del objetivo del Gobierno; estar cerca de los valores de 2018.

A falta de unas semanas para terminar el año, nada de lo que se pueda decir a estas alturas puede explicar lo que hemos vivido. Las comercializadoras hacen lo que pueden por no ahogarse, solo las verticalmente integradas, aquellas con capacidad de diversificar su modelo de negocio, abastecerse con PPA’s y tener músculo financiero, pueden sobrevivir.

Los consumidores, especialmente del sector industrial y gran consumo, se aferran a sus contratos para no sufrir un varapalo económico y se acentúa la necesidad de disponer de una herramienta que permita gestionar cuándo ejecutar o no cierres a futuro. El indexado volverá a la normalidad, se espera, pasado el invierno, y será momento de minimizar costes en la factura eléctrica. Algo que sin un apoyo de gestión es imposible.

El mercado se volvió loco y, cuando amaine la tormenta, el que no haya aprendido la lección estará condenado a cometer los mismos errores. Sin gestión no se puede ser eficiente a nivel contractual. En 2021 el mercado se ahogó, pero hay que salir a flote y esperar tiempos mejores.

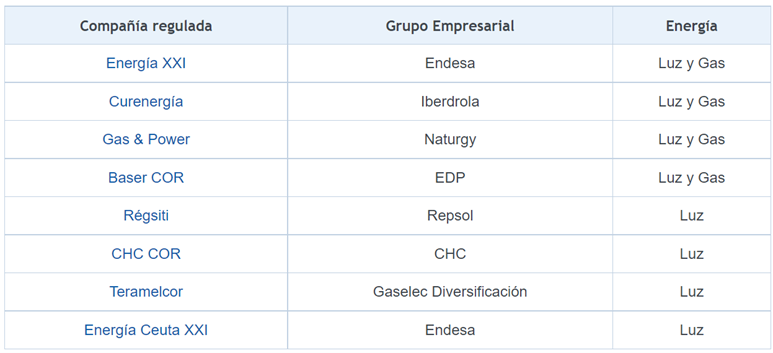

Imagen 2; Comercializadoras de Referencia en España. Fuente: Tarifaluzhora.es

Imagen 2; Comercializadoras de Referencia en España. Fuente: Tarifaluzhora.es

Tabla 2. Distribución de los nuevos periodos para las tarifas 3.0TD y 6.XTD

Tabla 2. Distribución de los nuevos periodos para las tarifas 3.0TD y 6.XTD