Hay un gran damnificado por la escalada de los precios del mercado eléctrico en España que parece quedar relegado a un segundo plano tras los consumidores finales.

Las pequeñas y medianas comercializadoras eléctricas deben competir por ofrecer modalidades de contratación con márgenes económicos muy reducidos si quieren captar nuevos clientes. La ferocidad y competitividad del mercado obliga a ello. Además, el riesgo de firmar contratos con clientes a largo plazo sin tener una compra de energía asegurada a un precio inferior al de venta está llevando a numerosas compañías a una tensión extrema en sus cuentas de tesorería, incluso a la desaparición o quiebra por banca rota.

Octubre de 2021, el peor de la historia

La escalada de precios parece haber tocado su techo este pasado mes de Octubre, con un valor medio de 135 €/MWh en casi todos los mercados de Europa. Si ya Septiembre estableció numerosos récords, en Octubre los precios se alzaron en prácticamente todo el continente, siendo Italia el que registró el más alto con 217,63 €/MWh, y la mayor subida respecto al mes anterior, un 37%.

Pero en lo que a este artículo concierne, sobre el precio en España y su efecto en las comercializadoras pequeñas, el MIBEL de la península ibérica subió un 447% para España, y un 449% para Portugal respecto al mismo periodo del año pasado. Y esto repercute en las cotizaciones a futuro, dado que, aunque se prevea que los precios se estabilizarán gracias a tener más reservas de gas o la inyección económica a los derechos de CO2 para bajar sus costes, el descenso esperado no es suficiente y los productos en OMIP (mercado de cotizaciones a futuro) de Q1 o de YR+1 siguen disparados, inasumibles para las pequeñas y medianas comercializadoras. ¿Cómo van a competir con las grandes?

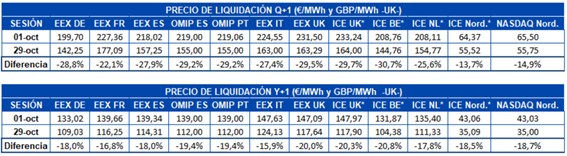

Fig. 1: Cotizaciones Q1 y YR1 en los mercados europeos. Fuente: Aleasoft

Fig. 1: Cotizaciones Q1 y YR1 en los mercados europeos. Fuente: Aleasoft

Las que más lo sufren

El segmento de eléctricas con menos de 100.000 clientes, aproximadamente, y que no cuentan con generación energética, lo que se conoce como empresas verticalmente integradas, y que además no hayan firmado acuerdos de abastecimiento fuera del mercado, son las que más riesgo están asumiendo al vender a sus clientes a unos precios que no pueden mantener.

El número de comercializadoras en España se ha multiplicado por 3 en la última década. ¿El motivo? entrar al negocio es atractivo cuando se pueden depositar las garantías necesarias en REE y en OMIE, se tiene ya una cartera de clientes y la capacidad de operar en el mercado. Comprar y vender con un margen, sin necesidad de infraestructura ni logística, es un negocio apetecible. Sin embargo, muchas de ellas no disponen de la capacidad financiera que se necesita para, ahora, soportar la enorme volatilidad del mercado, y es que además de pagar la electricidad a precios desorbitados, las garantías que deben depositar suben de la misma manera, lo que asfixia la capacidad financiera ya de por sí afectada de ese segmento de comercializadoras.

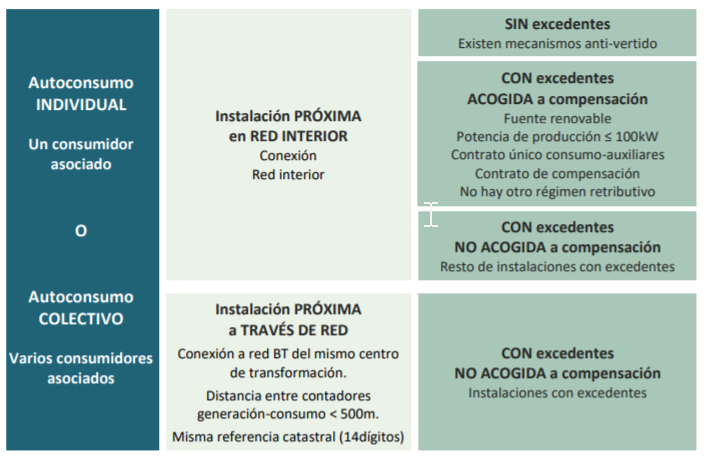

Aunque la CNMC pretenda limitar la necesidad de presentar esas garantías, ¿cómo puede competir una comercializadora sin generación con una verticalmente integrada? La respuesta, aunque sencilla, no es fácil de llevar a cabo; abastecerse con contratos bilaterales y PPA’s, aparte de diversificar el negocio hacia el autoconsumo, mediante el cuál las comercializadoras pueden obtener excedentes a precios libremente pactados con el propietario del proyecto.

Ese es el caso de instalaciones grandes con muchos excedentes de energía o periodos de inactividad. Para ellos, es interesante la venta de electricidad y, para la comercializadora, también para abastecerse a precios más competitivos. El propietario del proyecto, no obstante, también puede darse de alta como productor para vender al mercado (más de 100 kW), pero en ocasiones la burocracia hace que sea más sencillo la venta a terceros. Por ejemplo, si una comercializadora ofrece un precio para excedentes de 0,07 €/KWh, estará comprando esa energía a 65 €/MWh menos que si lo hiciera en OMIE (135 €/MWh de media en Octubre). Bueno para el productor, mejor para el comprador. El problema radica en que no hay todavía suficientes instalaciones de este tipo para poder asegurarse una cantidad de energía grande, aunque es una opción que no se puede obviar, y más considerando el crecimiento de este tipo de proyectos.

Fig. 2: Opciones de venta de excedentes de autoconsumo. Fuente: IDAE

Fig. 2: Opciones de venta de excedentes de autoconsumo. Fuente: IDAE

La firma de PPA’s con productores de renovables es una necesidad para este segmento de empresas del que estamos hablando. Y aunque el creciente número de proyectos y de empresas que desarrollan energías renovables garantiza una buena cantidad de MWh, la dificultad para encontrar financiación con las entidades bancarias puede ser una barrera para muchas comercializadoras. En esos casos, conviene contar con una consultora o asesora especializada en estos temas para ayudar a lograr esa financiación.

Qué supone la caída de estas empresas para el mercado

Si la comercializadora no encuentra financiación ni modos de comprar energía fuera del mercado MIBEL y entra en quiebra al no poder asumir los contratos firmados, todos sus clientes pasarán automáticamente a las llamadas comercializadoras de referencia, Iberdrola, Endesa, Naturgy, EDP o Repsol (antes Viesgo), según su ubicación. Ese paso, para consumidores pequeños de menos de 10 kW, se daría al esquema de tarifas reguladas o PVPC, aunque podrían pasar a mercado libre en cualquier momento.

Cómo sobrevivir

Mientras las comercializadoras pequeñas y/o medianas buscan nuevas líneas de financiación, ya sea para el pago de garantías como para poder firmar contratos PPA, hay que considerar que la situación atípica no se mantendrá más allá de la próxima primavera, en principio. Por tanto, puede ser el momento de diversificar el modelo de negocio, buscar nuevas adquisiciones y, por supuesto, apostar por la mejor gestión posible de los contratos de los clientes, especialmente aquellos con modalidades indexadas y cierres a futuro, de modo que se pueda maximizar el beneficio o minimizar las pérdidas.

Si antes el control de contratos era clave, ahora se hace indispensable. La gestión de la mejor compra posible se basa en ser eficiente en todas las etapas de la comercialización. Y eso incluye los contratos de los consumidores.

Las estrategias de clicks/coberturas personalizadas permite esa gestión óptima, por lo que una herramienta que prediga y comprenda las fluctuaciones del precio de la energía a medio y largo plazo es la mejor inversión en esta coyuntura de crisis energética.