Il 2021 è stato fino ad ora l’anno dei record nei prezzi delle commodities energetiche europee. La CO2 ha superato prima i 40, poi i 50 e infine i 60 €/tonnellata (a fine agosto) e il gas naturale non è stato da meno.

Il TTF, il gas olandese, benchmark di prezzo per tutta l’Europa, sul mercato spot esattamente un anno fa era quotato fra i 10 e i 12 €/MWh, contro gli oltre 70 €/MWh a cui viene scambiato in questi giorni.

Anche il mercato future ha subito rialzi incredibili, arrivando, per i mesi invernali, a superare i 75 €/MWh.

In questa situazione l’energia elettrica non ha potuto che seguire pedissequamente l’andamento di forte rialzo di gas e CO2: nei giorni scorsi si è dunque visto il PUN superare i 175 €/MWh e il mercato future oltrepassare i 177 €/MWh sul prodotto Q4 e i 117 €/MWh sul Calendar 2022.

Si preannuncia dunque un inverno bollente, quanto meno per la situazione dei prezzi. Ma quali sono le condizioni che hanno determinato un simile stravolgimento?

Come gli stoccaggi in ritardo causano un aumento del prezzo gas

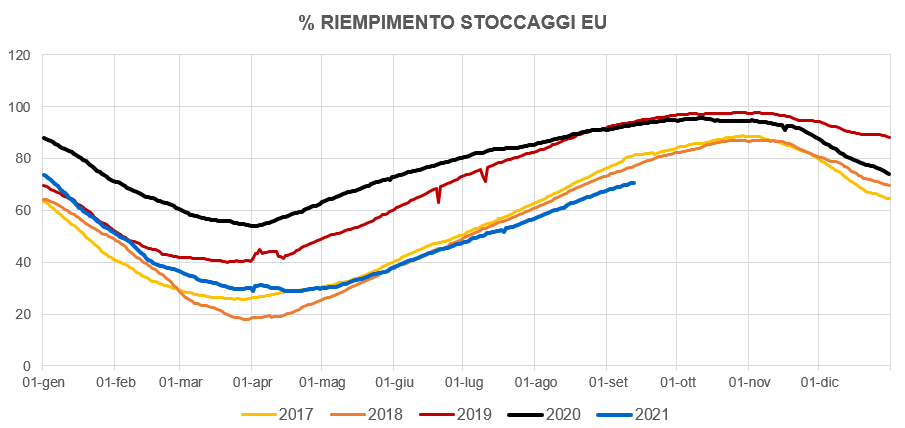

Innanzi tutto è da considerare che a causa di un inverno che dal punto di vista delle temperature medie si è protratto anche oltre marzo, si è verificato un ritardo di più di 5 settimane nell’attività di riempimento degli stoccaggi (che tipicamente avviene nella stagione estiva da aprile a settembre…).

Nel corso dell’estate non si è riusciti a recuperare il gap di giacenza con cui si è entrati nella stagione primaverile, si è infatti effettivamente iniziato a riempire gli stoccaggi solo nel corso di maggio quando normalmente si inizia i primi di aprile di ogni anno, grazie anche alla backwardation della curva (prezzi estivi allo stesso livello dei prezzi invernali) che non ha incentivato gli operatori a iniettare gas in stoccaggio. Il risultato è che l’inizio della stagione invernale si avvicina e gli stoccaggi europei sono di poco al di sopra del 70%, mai così bassi a inizio inverno negli ultimi anni.

Perché la domanda asiatica ha un impatto sui prezzi del gas

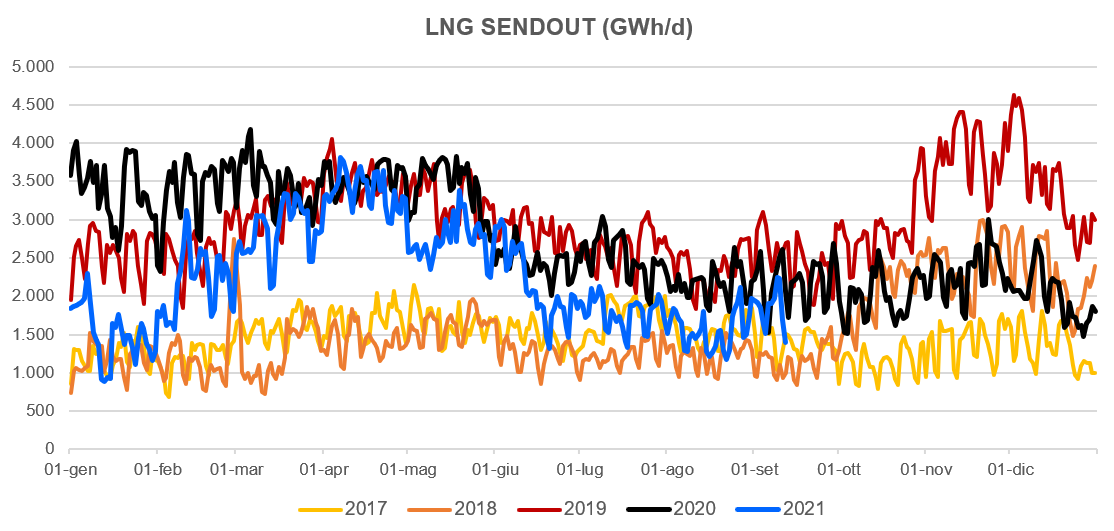

Inoltre, ad aggravare il quadro si è aggiunta anche una sostanziosa impennata nell’appetito di LNG (liquefied natural gas) da parte del mercato asiatico che, molto più dell’Europa, fa affidamento sugli approvvigionamenti via nave e che ha “dirottato” le navi di LNG dal mercato europeo a quello asiatico. L’incremento di domanda di LNG che ha caratterizzato lo scorso inverno e l’estate corrente sembra essere principalmente dovuto ad una crescita quasi esponenziale della domanda cinese, è aumentata di uno straordinario 32% rispetto al 2019 e del 22% rispetto al 2020 (misurata sul periodo gennaio-agosto).

Il peso della Cina nel mercato delle materie prime inizia dunque a interessare fortemente anche il mercato energetico globale e i prezzi del gas naturale, a livello globale, ne hanno risentito. L’import europeo di LNG, nel corso del 2021, di fatto è rimasto abbondantemente al di sotto dei livelli degli ultimi due anni e la stagione invernale potrebbe essere caratterizzata da una elevata concorrenza fra Asia ed Europa per accaparrarsi i carichi spot.

Qual'è il legame tra Nord Stream II e rialzo dei prezzi del gas?

In ultimo, ma non in ordine di importanza, l’annosa querelle intorno all’avvio del tanto discusso progetto Nord Stream II, ha suscitato un’aspra contrapposizione politico-commerciale tra Russia da un lato e blocco Europa-USA dall’altro, ove quest’ultimo ritiene che l’avvio di una simile infrastruttura di trasporto possa essere “pericolosa” e mettere a rischio l’indipendenza e la stabilità politica ed economica europea.

Già a luglio le pesanti sanzioni minacciate dagli USA verso tutte le aziende che avessero avuto parte nel completamento tecnico del progetto non sono riuscite a fermarne il completamento effettivo e ora si discute di aspetti regolatori e autorizzativi su cui la giurisdizione “passa” ai tribunali europei. L’approvazione con tutti i crismi della normativa della tratta in questione (che potrà potenzialmente soddisfare da sola più del 10% del fabbisogno europeo) è ora rimandata di qualche mese, finché il percorso autorizzativo non venga finalizzato.

La Russia (Gazprom, in particolare) nel frattempo ha adottato una strategia piuttosto aggressiva, riducendo al minimo indispensabile i flussi di gas venduti in Europa (per soddisfare solo i contratti long term) in attesa che la ormai insostenibile pressione sui prezzi del gas spinga l’Europa ad una autorizzazione immediata dell’avvio del Nord Stream II. Ultimo colpo di questa strategia di Gazprom è stata la decisione (lunedì 20/9) di Gazprom di non utilizzare capacità aggiuntiva dall’Ucraina per il mese di ottobre, primo mese dell’inverno, e che ha portato il livello di tensione sul mercato gas ai massimi storici.

Sta di fatto che l’Europa si appresta ad affrontare l’inverno con una flessibilità piuttosto bassa e, di conseguenza, la capacità di fronteggiare agevolmente un inverno rigido risulta ridotta, soprattutto nell’ipotesi che vede una domanda asiatica di LNG dello stesso tenore dell’inverno scorso. I prezzi alti di fatto riflettono senza alcun pudore la generale preoccupazione del mercato.