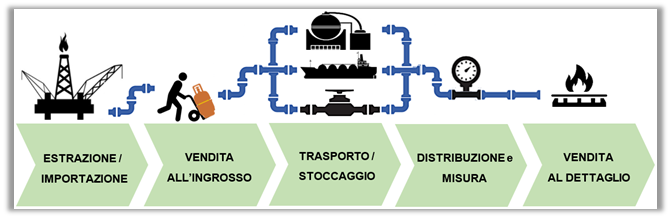

Il prezzo del gas è influenzato da molti fattori, il cui contributo modifica l’equilibrio di domanda e offerta. La disponibilità di materia prima che può essere utilizzata/venduta/movimentata, in Italia, come in Europa, dipende dalla quantità di gas che viene estratto dai giacimenti, da quanto ne viene importato e da quanto ne è presente in giacenza negli stoccaggi. Poiché l’Italia copre solo poco più del 6% della domanda nazionale con gas estratto su territorio nazionale, la forte dipendenza dall’import lega strettamente l’andamento dei prezzi italiani a quello dei principali hub europei.

1. Il gas estratto da giacimenti europei

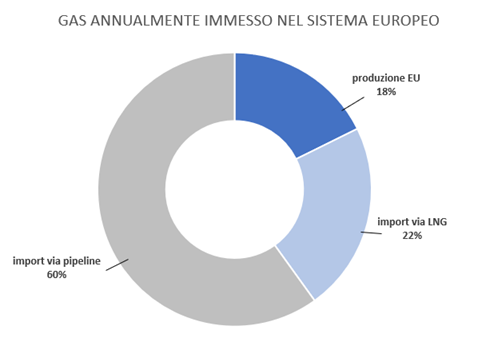

L’Europa produce circa il 18% del gas che annualmente viene immesso nel sistema (ci riferiamo al 2019 e nel conto è inclusa anche UK). I principali siti di estrazione si trovano nel territorio del Regno Unito (e dal 2020 risulteranno essere giacimenti extra EU) e in Olanda (il famoso sito di Groningen che si avvia pian piano a fine vita). Interruzioni nelle attività estrattive o delle pipeline che trasportano il gas hanno un impatto rilevante sul prezzo del gas, soprattutto sul breve termine.

2. Il gas importato via tubo e via nave

La quota di gas proveniente da paesi extra EU tramite l’import è l’82% del totale del gas annualmente immesso nel sistema gas europeo. Di questo l’import tradizionale, ovvero via pipeline, copre circa il 60% e le principali direttrici di import collegano l’Europa alla Russia, alla Norvegia e al Nord Africa. Nuove tratte collegheranno ulteriormente l’Europa ai Paesi limitrofi nel prossimo futuro (es. Nord Stream II), aumentando la capacità di import attuale.

All’import tradizionale via pipeline si è affiancato negli ultimi anni l’import di gas naturale liquefatto (GNL o LNG), che nel 2019 è arrivato a pesare il 22% del totale del gas immesso nel sistema gas europeo. Il gas non arriva più solo da Paesi prossimi all’Europa, ma anche da Qatar, USA, Nigeria e altri.

Ai tradizionali rapporti fra Paesi Europei e Paesi produttori di gas si sono affiancate dunque nuove relazioni commerciali che portano con sé, oltre ad una sana diversificazione delle fonti, anche nuove influenze geopolitiche. Se fino a poco tempo fa erano tristemente note le vicende legate alle continue diatribe tra Russia e Ucraina, oggi nuovi attori entrano sulla scena energetica europea, cambiando gli equilibri e modificando quote di mercato da tempo consolidate.

3. Il gas immagazzinato in stoccaggio

Un ulteriore fattore che influenza la disponibilità di gas è la quantità di gas presente negli stoccaggi. Quando durante la stagione calda la domanda di gas è inferiore, il gas viene immagazzinato in stoccaggi dai quali viene estratto durante l’inverno. Il livello degli stoccaggi è un indicatore della possibilità di far fronte a improvvisi aumenti della domanda a cui l’aumento di import non può fisiologicamente sopperire. In inverni miti, come quello appena terminato, i bassi consumi di gas naturale (ulteriormente ridotti per effetto del coronavirus) provocano un surplus di gas in stoccaggio (+30% rispetto all’anno scorso) che si riflettono in una maggior disponibilità di gas e dunque in un effetto ribassista sui prezzi.

Nella pratica

Conoscere i fattori che determinano la disponibilità di gas consente di prevedere le conseguenze degli equilibri di domanda/offerta sul prezzo della materia prima. Un conflitto in Paesi da cui l’Europa importa (es: Russia o Qatar) può avere un forte impatto sul sistema del gas europeo, così come un problema ad un grosso tubo o livelli di gas in stoccaggio molto superiori/inferiori alla media stagionale e non di rado proprio questi temi risultano centrali per i movimenti dei prezzi del gas in Europa.

La forte diminuzione dei prezzi del gas degli ultimi mesi è stata infatti dovuta proprio ad un mix di questi fattori: livello degli stoccaggi molto più alto del normale, gas importato via nave ai massimi livelli storici e import via pipeline a regime hanno causato una sovrabbondanza di offerta di materia prima che ha, di fatto, provocato un rally al ribasso in tutti i mercati gas europei.

Photo © Martin Adams on Unsplash