Una delle domande più inflazionate dell’ultimo periodo è “ma avremo il gas per questo inverno?”. La risposta non è un “SI’” o un “NO” semplice e sicuro, ma piuttosto un “teoricamente sì, ma…”.

Infatti, affinché il gas sia sufficiente per superare l’inverno senza problemi, una serie di fattori che riguardano sia la domanda che l’offerta si dovranno incastrare nel modo corretto, consentendo alla domanda di esser coperta dai diversi elementi del supply sia a livello totale del periodo, sia sulle punte di consumo.

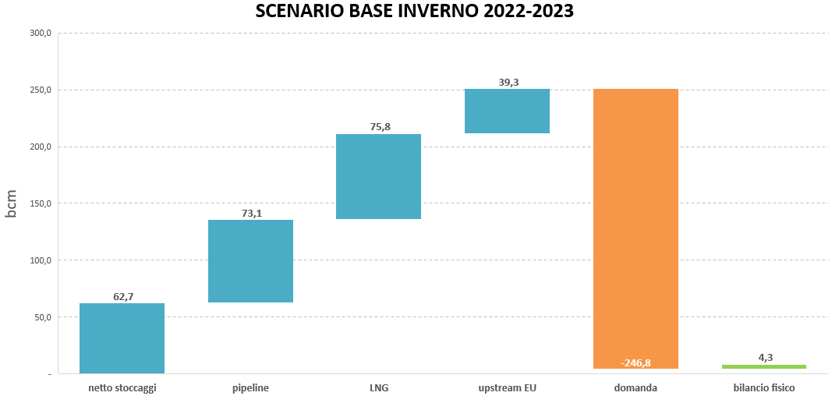

Scenario base invernale

Partendo dalle diverse componenti dell’offerta, un elemento decisamente positivo è il livello di riempimento raggiunto dagli stoccaggi europei. Nonostante il limite minimo imposto dall’UE (da raggiungere il 1° novembre 2022) fosse l’80%, il livello medio europeo a metà ottobre ha già superato il 92%, con l’Italia addirittura oltre il 94%. La quantità di gas immagazzinata per l’inverno dunque è vicina al massimo tecnico (la capacità massima degli stoccaggi) e questo dovrebbe coprire una quota non trascurabile dell’offerta europea per l’inverno (nel nostro scenario base almeno 62,7 bcm, terminando la stagione di erogazione con circa il 30% di gas negli stoccaggi).

Un ulteriore elemento dell’offerta di gas naturale è costituito dai flussi di gas via tubo, che nel nostro scenario base dovrebbero coprire circa 73,1 bcm. Sebbene il gas russo ormai sia solo una minima parte del gas importato in Europa, una definitiva e totale chiusura del rubinetto di Gazprom è ancora una possibilità. Nel nostro scenario base ipotizziamo un inverno in cui i flussi di gas russo siano a zero, mentre sulle altre direttrici di importazione (Norvegia, Sud Africa, Azerbaijan) i flussi siano abbondanti e costanti come sono stati fino ad oggi.

Altro elemento dell’offerta, sempre più pivotale per l’Europa, è l’import di gas naturale liquefatto via nave (LNG). Grazie all’alto livello dei prezzi che ha caratterizzato il mercato gas continentale nel corso dell’estate, l’Europa è riuscita ad attirare volumi record di LNG, elemento che ha contribuito alla disponibilità del gas da iniettare in stoccaggio. Guardando all’inverno, al momento i prezzi europei rimangono attrattivi rispetto ad altri mercati globali, in particolar modo rispetto al mercato asiatico, e questo dovrebbe consentire di mantenere l’import di LNG abbondante per tutti i mesi invernali (stimiamo che fino a marzo possano arrivare almeno 75,8 bcm via nave, utilizzando a pieno la capacità di rigassificazione europea).

Infine, la produzione di gas europea , che nel nostro scenario base copre circa 39,3 bcm, dovrebbe mantenere invariato il pattern di tendenziale riduzione della produzione nel sito olandese di Groningen.

Per quanto riguarda la domanda europea, nello scenario esposto si ipotizza che la domanda gas invernale sia ridotta almeno del 15% secondo quanto definito dalla Commissione Europea, con una domanda risultante di circa 246,8 bcm totali (la domanda di riferimento è la media degli ultimi 4 anni). Questa ipotesi di domanda fa riferimento a un inverno climaticamente nella norma, senza temperature rigide prolungate.

Con gli elementi fin qui descritti, il bilancio fisico del gas naturale mostra un netto positivo, ovvero il gas disponibile dovrebbe essere più che sufficiente a coprire la domanda.

Cosa può andare storto?

Innanzitutto, un elemento che può compromettere la capacità del sistema gas europeo di superare l’inverno sono le temperature dei prossimi mesi. Qualora l’inverno fosse particolarmente rigido, la domanda di gas per uso civile sarebbe sicuramente superiore rispetto a quanto ipotizzato nello scenario base, azzerando il già scarso livello di flessibilità del sistema.

E’ poi indispensabile che le riduzioni della domanda previste siano effettivamente attuate; una riduzione di domanda inferiore alle attese richiederebbe l’utilizzo di risorse extra la cui disponibilità non è garantita.

Inoltre, va sottolineato che nello scenario base, in relazione all’import di gas naturale sia via pipeline che via nave, i flussi sono ipotizzati pressoché al massimo. In particolare, rispetto all’LNG, questo significa che per tutto l’inverno il mercato europeo dovrà risultare attrattivo e che la domanda asiatica non entrerà in competizione con quella europea. Questo dipenderà però dalle temperature che si verificheranno nel corso dell’inverno: qualora in area Giappone/Corea del Sud si verificasse una stagione particolarmente rigida, la domanda sostenuta di LNG potrebbe supportare i prezzi asiatici, innescando una competizione con l’Europa per le navi spot disponibili e potenzialmente drenando risorse dal mercato europeo.

Insomma, sebbene ci siano le premesse per essere cautamente ottimisti, sono molte le variabili che dovranno bilanciarsi nel corso dei prossimi mesi e che determineranno l’andamento dell’inverno appena iniziato. Inoltre, va sottolineato come l’esito dell’inverno sarà determinante non solo per i prezzi (e gli eventuali shortage di gas) nei prossimi mesi, ma anche per il corso dell’intero 2023. Il livello di flessibilità residua a fine stagione, infatti, determinerà il quadro dei fondamentali nel corso dell’estate, periodo in cui dovranno essere ripristinati gli stoccaggi per l’inverno successivo.