Fra i diversi aspetti da decidere/negoziare per il contratto di fornitura gas, uno dei più ostici è la scelta dell’indice di riferimento: PSV o TTF (+ spread)? La scelta dell’uno o dell’altro deve tenere in considerazione non solo le caratteristiche di questi due mercati, ma anche delle proprie necessità.

TTF (Title Transfer Facility):

E’ il primario mercato europeo del gas naturale, preso a riferimento quando si parla in generale di gas in Europa, e si trova in Olanda. L’importanza di questo hub è da attribuirsi alla posizione geografica favorevole del Paese che lo ha reso uno snodo naturale per i flussi di gas in arrivo via pipeline dal Mare del Nord e destinati ai Paesi del centro Europa (come Gran Bretagna e Germania).

Inoltre, la presenza sul suolo olandese di uno dei più grandi giacimenti europei (Groeningen) ha favorito la creazione di infrastrutture per l’estrazione e l’export (oltre che l’utilizzo) del gas, consentendo all’Olanda di essere fra i primi paesi a organizzare un mercato di scambio per questa commodity (ne avevamo parlato anche nell’articolo Formule di indicizzazione gas: quali sono e come sceglierle?).

In più, se fino a qualche anno fa il gas importato in Europa via tubo veniva indicizzato al prezzo del petrolio (buona parte del gas estratto infatti era un prodotto secondario di giacimenti petroliferi), recentemente l’indicizzazione dei contratti long term (quelli di lunga durata, dai 7 ai 20/30 anni) si è svincolata dalle formule oil, in favore di formule indicizzate al TTF; questo fattore ha contribuito a creare liquidità sul mercato TTF, soprattutto sui prodotti long term (sulla curva forward).

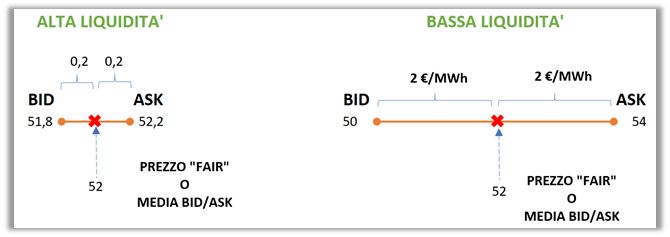

Nonostante la rapida evoluzione dei mercati europei del gas naturale, il TTF resta il mercato più maturo del continente, la liquidità su tutti i prodotti della curva forward è alta e la buona finanziarizzazione consente di effettuare negoziazioni in tempi rapidi. Secondo il documento “Market Monitoring Report” pubblicato da Acer e consultabile al seguente link ACER-CEER Market Monitoring Report (MMR) | www.acer.europa.eu, nel 2020 sono stati negoziati sul TTF poco meno di 50.000 TWh (sul PSV, a titolo comparativo, poco meno di 1.500 TWh/anno).

PSV (Punto di Scambio Virtuale):

Il mercato italiano, come tutti i mercati europei, tende ad essere molto correlato con il TTF grazie alla presenza di infrastrutture di trasporto gas che collegano tutta l’Europa che fanno sì che le dinamiche dei mercati locali influenzino i mercati vicini o ad essi collegati. Una delle caratteristiche principali del PSV è la concentrazione della liquidità su prodotti vicini della curva forward, ovvero sullo short term. Il PSV viene dunque utilizzato maggiormente per le negoziazioni spot (che, sempre secondo le statistiche dell’Acer, sono circa l’80% delle transazioni al PSV nel 2020).

L’indicizzazione del gas in arrivo in Italia via tubo o via nave difficilmente viene fatta al PSV, soprattutto per quanto riguarda i contratti long term, proprio a causa della ridotta liquidità dei prodotti della curva forward; i contratti, originariamente oil-indexed, sono sempre più spesso indicizzati al TTF, contribuendo allo stretto legame che esiste fra il PSV e il TTF.

Spread PSV-TTF:

A causa della maggiore liquidità del TTF, è abitudine consolidata negoziare contratti o forniture con consegna in Italia e indicizzazione a TTF + Spread. Lo spread è un termine fissato in sede contrattuale che esprime la differenza fra il mercato locale PSV e il benchmark TTF.

Esistono diversi motivi per cui fino ad oggi i prezzi al PSV sono stati più alti, mediamente, rispetto al TTF, sia a livello spot che forward. Fra questi possiamo elencare le tariffe di trasporto (basti pensare per esempio, alle migliaia di chilometri necessari per portare il gas russo attraverso i Paesi dell’est e l’Austria, o il gas che dal Mare del Nord transita da Olanda/Belgio, Francia e Svizzera per essere immesso nella rete di trasporto nazionale), o il deficit strutturale della produzione nazionale (pressoché nulla) rispetto alla domanda gas italiana (fra le più alte in Europa), o in generale la situazione del supply che non consente all’Italia di essere un paese esportatore di gas, ma un importatore netto (la quasi totalità del gas che arriva non viene venduto all’estero).

Negli ultimi anni però alcuni fattori hanno modificato l’assetto della catena di approvvigionamento italiana, consentendo una riduzione di questo spread. Primo fra tutti la messa in opera di diversi rigassificatori, che hanno permesso all’Italia di poter godere di una diversificazione degli approvvigionamenti. Inoltre, dal 31 dicembre 2020 è entrato in esercizio il gasdotto TAP (Trans Adriatic Pipeline) che collega la Puglia con l’Albania e trasporta attualmente fino a 10 bcm/annui (miliardi di metri cubi annui) di gas proveniente dal Mar Caspio (Azerbaijan) con l’ambizione di raddoppiarne la capacità nei prossimi anni.

Questi due elementi hanno consentito ai prezzi italiani di convergere maggiormente rispetto al TTF, riducendo lo spread (in alcuni periodi è stato anche negativo). Se in futuro ulteriori tubi o impianti di rigassificazione dovessero essere messi in esercizio, la posizione centrale dell’Italia nel Mediterraneo, insieme all’abbondanza di infrastrutture di trasporto, potrebbero consentire al Paese di diventare uno dei principali hub europei e di esportare gas all’estero, azzerando o addirittura cambiando stabilmente il segno dello spread rispetto al TTF.

Quindi come scegliere fra i due?

Poiché il PSV è molto più liquido sui prodotti short term come il day ahead, chi ha un contratto a prezzo variabile puro o è propenso a mantenere una parte della fornitura a prezzo variabile anche in delivery, può beneficiare maggiormente di una indicizzazione al PSV, poiché risulta di più semplice comprensione.

Chi invece desidera poter richiedere numerosi fixing, viceversa, potrebbe trarre maggiore vantaggio da una indicizzazione a TTF+Spread che consente al fornitore di offrire il servizio di fixing a costo inferiore (abbiamo parlato del costo dei fixing in relazione alla liquidità nell’articolo volatilità e liquidità di mercato VS fixing, quali conseguenze?).

Attenzione però ad alcuni accorgimenti quando si utilizza la formula di indicizzazione al TTF+Spread per la propria fornitura:

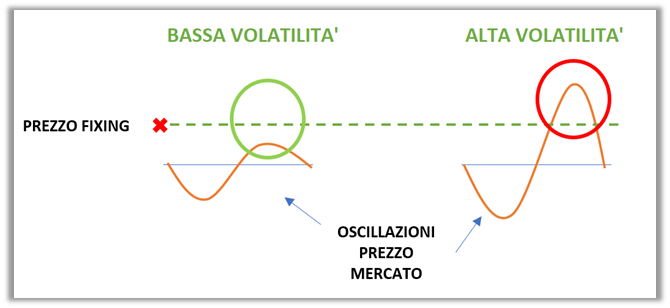

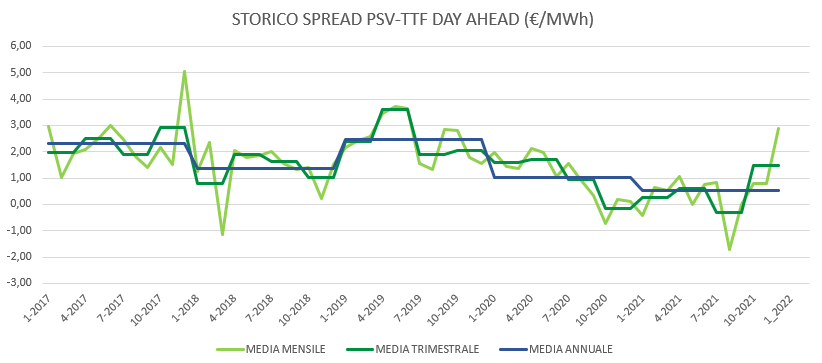

- Parlando di Day Ahead, la differenza fra PSV e TTF può essere molto variabile da un giorno all’altro a causa alle dinamiche tipiche del bilanciamento di breve termine di domanda e offerta sui due mercati. E’ opportuno che la valutazione dello spread proposto dal fornitore sia fatta analizzando lo spread storico su periodi più lunghi di una settimana o un mese, poiché su base trimestrale e ancor più annuale lo spread tende a normalizzarsi. (VEDI GRAFICO)

- Anche l’analisi dello spread sui prodotti future non deve considerare periodi troppo brevi: poiché capita frequentemente che durante una sessione di mercato il TTF (es: Month Ahead) venga negoziato più e più volte mentre il PSV sia poco scambiato, spesso il differenziale giornaliero fra PSV e TTF risulta “anomalo” se comparato a valori medi annuali. Per questo motivo è bene valutare lo spread proposto rispetto a medie calcolate su periodi più lunghi (un trimestre o, meglio ancora, un anno).

- In generale, diversi elementi possono avere un impatto sul differenziale fra i prezzi dei due mercati e può non essere semplice avere una view sullo spread che consenta di valutarne la convenienza per il futuro. Certo è che il valore dello spread differisce nelle proposte dei diversi fornitori e può essere uno dei parametri della scelta del contratto di fornitura.