Cosa sono il contango e la backwardation? quando e come possono interessare il responsabile acquisti questi fenomeni per la gestione del suo contratto a portfolio management?

I termini contango e backwardation sono utilizzati spesso per descrivere la situazione del mercato future delle commodities, ma non è semplice comprendere cosa queste due caratteristiche esprimano rispetto alle aspettative degli operatori di mercato.

In generale, allineando i prezzi forward in un grafico, dai prodotti con scadenza più vicina a quelli con scadenza più lontana, la curva che si ottiene è la cosiddetta curva forward. Ogni commodity ha una sua peculiare forma, a causa della stagionalità che caratterizza i diversi prodotti.

Contango indica una situazione in cui i prezzi forward aumentano con l’allontanarsi della scadenza rispetto al momento attuale. I prezzi spot e a breve termine sono dunque inferiori ai prezzi dei prodotti con scadenza a lungo termine. Questa condizione di mercato è la condizione di normalità dei prezzi forward delle commodities – lasciamo per un attimo indietro le specificità di gas ed energia elettrica – e indica una situazione di domanda e offerta standard. Il motivo per il quale i prezzi dei prodotti con scadenze più lontani sono maggiori è normalmente da imputarsi ad una serie di fattori tipici dei mercati delle commodities fisiche, fra i quali i costi di deposito o stoccaggio delle materie prime in attesa che la merce venga fisicamente consegnata a un acquirente.

.png?width=779&name=contango%20(1).png)

Una situazione di anomalia nell’equilibrio fra domanda e offerta, sia attuale che prospettico, provoca un impatto sulla “normale” forma della curva forward.

Se la condizione di normalità è una curva in contango, un eccesso di offerta nel breve termine alla quale si contrappone una domanda più debole, comporta una amplificazione del contango, ovvero una maggiore differenza fra i prezzi spot (che si abbassano) e i prezzi forward a lungo termine (più alti). Viceversa, una domanda forte e un’offerta debole nel breve termine comporta una diminuzione della pendenza del contango, ovvero uno schiacciamento della curva che è dato dall’innalzamento dei prezzi spot (a causa della maggiore domanda) e dunque una minore differenza fra prezzi spot e prezzi forward.Quando questa situazione è estremizzata, ovvero la domanda è molto forte e l’offerta particolarmente limitata, da una situazione di riduzione del contango e appiattimento della curva si può passare a una situazione di backwardation.

Con il termine backwardation si indica una condizione di mercato in cui la curva forward ha una inclinazione opposta rispetto al contango, ovvero i prezzi spot e di breve termine sono più alti dei prezzi forward con scadenze più lontane nel tempo.

.png?width=759&name=backwardation%20(1).png)

In generale la forma della curva forward, che sia in contango o in backwardation o che sia più o meno marcata la pendenza dell’uno o dell’altro, offre indicazioni utili sulle aspettative del mercato (espressione, a loro volta, di domanda e offerta). Inoltre, poiché a mano a mano che ci si avvicina alle scadenze dei contratti, i prezzi forward tendono a convergere verso i prezzi spot (perché i costi associati alla posizione forward vanno ad allinearsi con i costi e le aspettative associati alla posizione spot), la lettura di eventuali anomalie nella forma della curva offre degli spunti interpretativi del comportamento che potrebbe avere il mercato nel breve termine.

Mercati gas e power

Tornando a energia elettrica e gas naturale, per poter comprendere come interpretare le variazioni della forma della curva forward, è necessario avere in mente quale sia l’effetto della stagionalità sui prezzi e dunque la “normale” forma della curva.

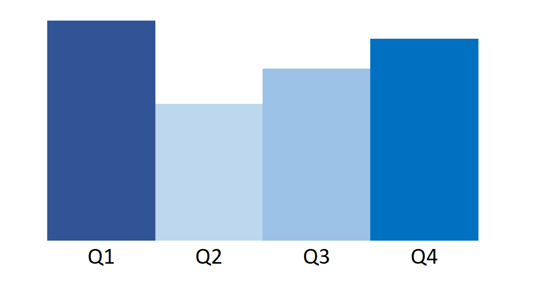

Riprendendo quanto abbiamo scritto nell’articolo stagionalità gas e power, sia il gas che l’energia elettrica, soprattutto in Italia dove il legame fra questi è molto stretto, hanno teoricamente una curva forward che vede il Q1 come il trimestre a prezzo più alto, seguito dal Q4 (entrambi sono affetti dalle temperature invernali e dunque dalla maggiore domanda di gas per uso civile), a seguire il Q3 (il più caro fra i trimestri estivi grazie alle temperature maggiori e dunque alla necessità di energia elettrica per condizionare gli edifici) e infine il Q2, trimestre più basso fra tutti a causa delle condizioni miti delle temperature.

A seconda del momento in cui si guarda la forma della curva dunque, la condizione “normale” della curva forward varia: guardando in primavera la curva forward fino al termine dell’inverno ci si aspetta che questa sia in contango, mentre a inizio anno guardando al Q2 dovrebbe essere visibile una backwardation di breve.

.png?width=569&name=contango%20power%20e%20gas%20(1).png)

Contango e backwardation sono dunque la condizione “normale” a seconda del momento in cui ci si trova a guardare la curva forward.

Inoltre, la semplificazione qui proposta si basa sui prodotti trimestrali, i quali però sono composti da prodotti mensili che a loro volta hanno un prezzo diverso e una loro forma ipotetica all’interno del trimestre. Ad esempio, nel Q3 luglio dovrebbe essere il mese più caro, grazie alla morsa del caldo unita alla piena attività delle attività produttive, agosto il mese meno caro, a causa delle vacanze estive e settembre una via di mezzo, grazie alla ripresa delle attività dopo le vacanze e le temperature più miti.

Ciò che è fondamentale, quando si guarda alla curva forward, è comprendere se una situazione di contango o backwardation (e la relativa ampiezza) sia considerata “normale” oppure se è indice di una anomala condizione di domanda e offerta.

Ad esempio, nell’estate 2021, i prezzi spot molto alti a causa della scarsa offerta di gas, hanno raggiunto livelli più alti rispetto ai prodotti forward invernali che, in linea puramente teorica, avrebbero dovuto essere superiori rispetto ai prezzi estivi. La Backwardation che si è creata, assolutamente anomala rispetto alle condizioni standard della curva, ha avuto due conseguenze. La prima è stata una scarsa attrattività dei margini per l’iniezione di gas in stoccaggio, perché acquistare il gas in estate a un prezzo più alto per poi utilizzarlo in inverno vendendolo ad un prezzo teoricamente inferiore non appariva molto conveniente. La seconda conseguenza è stata una spinta bullish sulla curva: grazie ai prezzi spot elevati, la domanda di iniezione si è “spostata” in avanti nei mesi estivi successivi, che al momento avevano un prezzo inferiore rispetto ai prezzi spot, causando così il progressivo aumento dei prezzi su tutta la curva.

Le condizioni di anomalia della forma della curva esprimono dunque un disequilibrio rispetto a domanda e offerta che può essere utile per capire il mercato e avere una idea di come i prezzi potrebbero comportarsi in futuro.