¿Qué son el contango y la backwardation? ¿Cuándo y cómo pueden afectar estos fenómenos al gestor de compras en la gestión de su cartera de contratos?

Los términos "contango" y "backwardation" se utilizan a menudo para describir la situación del mercado de futuros de materias primas, pero no es fácil entender qué expresan estas dos características en relación con las expectativas de los participantes en el mercado.

En general, al alinear los precios a plazo en un gráfico, desde los productos con el vencimiento más cercano hasta los que tienen el vencimiento más lejano, la curva que se obtiene es la llamada curva a plazo. Cada mercancía tiene su forma particular, debido a la estacionalidad de los distintos productos.

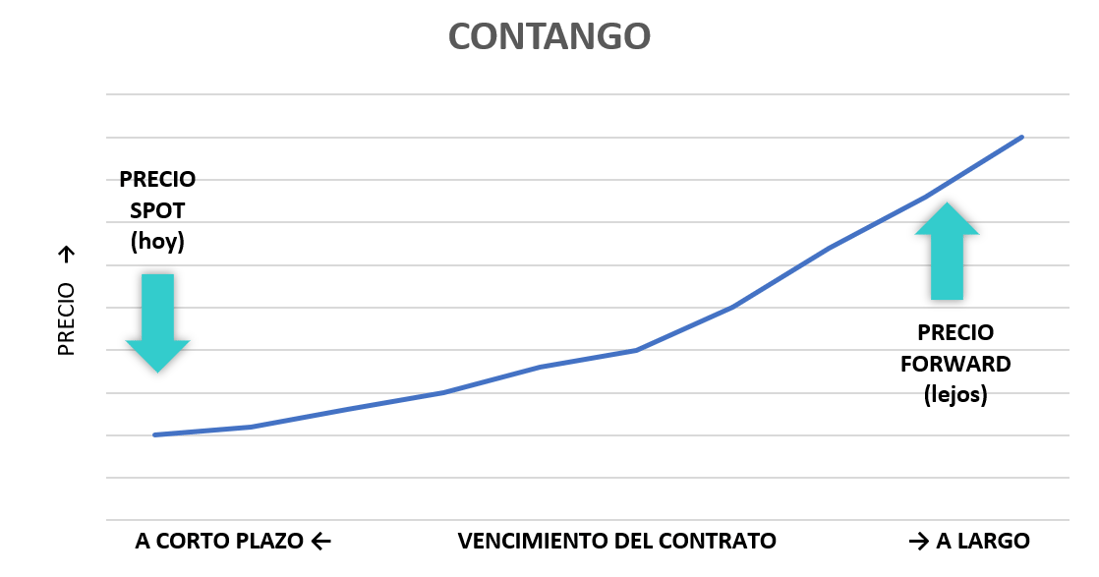

El contango indica una situación en la que los precios a plazo aumentan a medida que la fecha de vencimiento se aleja del momento actual. Así, los precios al contado y a corto plazo son más bajos que los de los productos con vencimiento a largo plazo. Esta condición de mercado es la normal para los precios a plazo de las materias primas -dejemos por un momento las particularidades del gas y la electricidad- e indica una situación estándar de oferta y demanda. La razón por la que los precios de los productos con vencimientos más largos son más elevados se debe normalmente a una serie de factores típicos de los mercados físicos de materias primas, entre los que se encuentran los costes de almacenamiento de las materias primas a la espera de que éstas sean entregadas físicamente a un comprador.

Una anomalía en el equilibrio entre la oferta y la demanda, tanto actual como prospectiva, repercute en la forma "normal" de la curva a plazo.

Si la condición normal es una curva en contango, un exceso de oferta a corto plazo, contrarrestado por una demanda más débil, conduce a una amplificación del contango, es decir, a una mayor diferencia entre los precios al contado (que bajan) y los precios a plazo a largo plazo (que suben). Por el contrario, una demanda fuerte y una oferta débil a corto plazo provocan una disminución de la pendiente del contango, es decir, un aplanamiento de la curva debido a la subida de los precios al contado (como consecuencia de una mayor demanda) y, por tanto, una menor diferencia entre los precios al contado y a plazo.Cuando esta situación es exagerada, es decir, la demanda es muy fuerte y la oferta especialmente limitada, una situación de reducción del contango y de aplanamiento de la curva puede transformarse en una situación de backwardation.

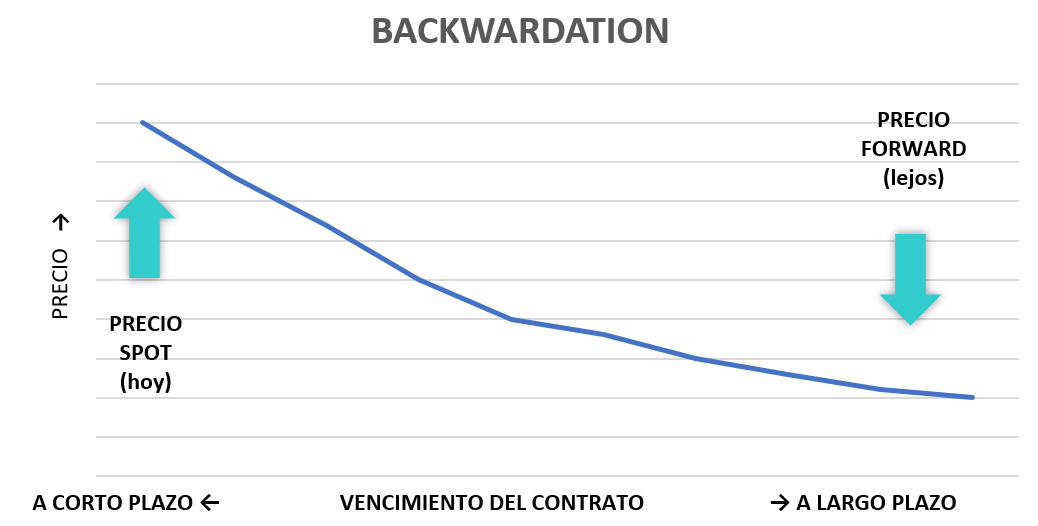

El término backwardation se refiere a una condición de mercado en la que la curva a plazo tiene una pendiente opuesta a la del contango, es decir, los precios al contado y a corto plazo son más altos que los precios a plazo con vencimientos más largos.

En general, la forma de la curva a plazo, tanto si está en contango como en backwardation, o si la pendiente de una u otra es más o menos pronunciada, proporciona indicaciones útiles sobre las expectativas del mercado (que a su vez son una expresión de la oferta y la demanda). Además, como los precios a plazo tienden a converger hacia los precios al contado a medida que los contratos se acercan a su vencimiento (porque los costes asociados a la posición a plazo se alinean con los costes y las expectativas asociadas a la posición al contado), la lectura de cualquier anomalía en la forma de la curva ofrece información sobre cómo podría comportarse el mercado a corto plazo.

Mercados de gas y electricidad

Volviendo a la electricidad y el gas natural, para entender cómo interpretar los cambios en la forma de la curva a plazo, es necesario tener en cuenta cuál es el efecto de la estacionalidad en los precios y, por tanto, la forma "normal" de la curva.

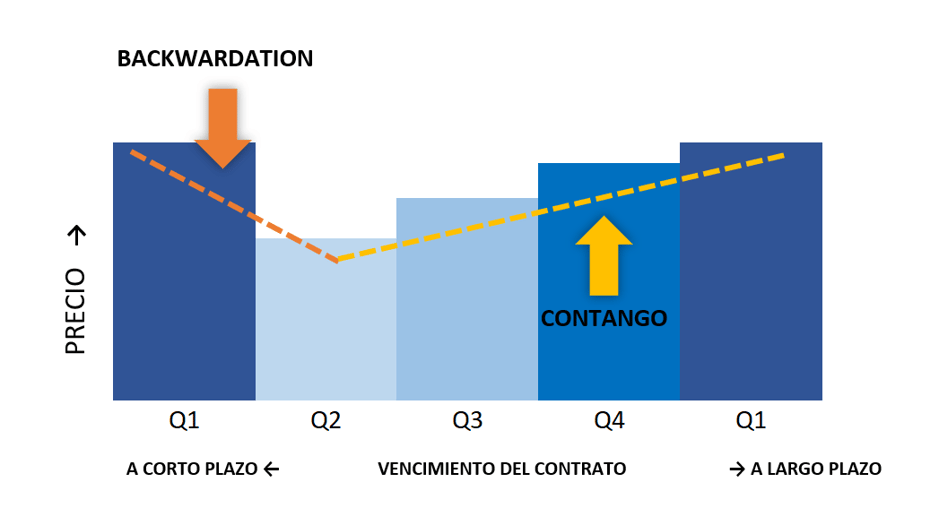

Retomando lo que escribimos en el artículo sobre la estacionalidad del gas y la electricidad, tanto el gas como la electricidad tienen teóricamente una curva a plazo que considera el primer trimestre como el de mayor precio, seguido del Q4 (ambos están afectados por las temperaturas invernales y, por tanto, por la mayor demanda de gas para uso civil), seguido del Q3 (el más caro de los trimestres de verano debido a las mayores temperaturas y, por tanto, a la necesidad de electricidad para acondicionar los edificios) y, por último, el Q2, el más bajo de todos debido a las suaves condiciones de temperatura.

Dependiendo del momento en que se observe la forma de la curva, la condición "normal" de la curva a plazo varía: si se observa la curva a plazo en primavera hasta el final del invierno, se esperaría que estuviera en contango, mientras que si se observa el segundo trimestre a principios de año, se vería un retroceso a corto plazo.

Por lo tanto, el contango y la retracción son la condición "normal" según el momento en que se observe la curva a plazo.

Además, la simplificación que se propone aquí se basa en productos trimestrales, que sin embargo se componen de productos mensuales que a su vez tienen un precio diferente y su propia forma hipotética dentro del trimestre. Por ejemplo, en el tercer trimestre, julio debería ser el mes más caro, debido a la ola de calor combinada con la plena actividad productiva, agosto el mes menos caro, debido a las vacaciones de verano y septiembre en un punto intermedio, debido a la reanudación de la actividad tras las vacaciones y a las temperaturas más suaves.

Lo crucial, cuando se observa la curva a plazo, es entender si una situación de contango o backwardation (y su amplitud) se considera "normal" o si indica una condición anormal de oferta y demanda.

Por ejemplo, en el verano de 2021, los precios al contado, muy elevados debido a la escasa oferta de gas, alcanzaron niveles más altos que los precios a plazo de invierno que, en teoría, deberían haber sido más altos que los de verano. El retroceso que se creó, absolutamente anómalo con respecto a las condiciones estándar de la curva, tuvo dos consecuencias. El primero era la falta de atractivo de los márgenes de inyección de gas en el almacenamiento, porque comprar gas en verano a un precio más alto y luego utilizarlo en invierno vendiéndolo a un precio teóricamente más bajo no parecía muy conveniente. La segunda consecuencia fue un impulso alcista de la curva: gracias a los elevados precios al contado, la demanda de inyección se "desplazó" hacia adelante en los siguientes meses de verano, que en ese momento tenían precios más bajos que los precios al contado, lo que provocó una subida gradual de los precios en toda la curva.

Las condiciones anómalas en la forma de la curva expresan, pues, un desequilibrio con respecto a la oferta y la demanda, lo que puede ser útil para entender el mercado y hacerse una idea de cómo podrían comportarse los precios en el futuro.