E’ ormai fatto noto che ci sia una vera e propria crisi energetica in atto. I prezzi del gas e dell’elettricità hanno concluso un primo trimestre record, in continuità con i pesanti aumenti avvenuti a fine 2021. Basti pensare che il PUN (Prezzo Unico Nazionale) ha consolidato un Q1-2022 di poco inferiore ai 250 €/MWh, mentre per il gas naturale PSV i primi tre mesi di consegne spot (Day Ahead) si sono attestati poco sotto ai 100 €/MWh.

Costi energetici lievitati per i consumatori

Gli effetti di questi aumenti si stanno sentendo pesantemente su tutti i fronti e pesano in particolar modo sui consumatori finali, che si trovano a far fronte a costi energetici sempre più insostenibili. Anche se sono entrate in vigore alcune misure per il contenimento dei costi, come l’azzeramento di alcune voci della fattura energetica (gli oneri generali di sistema) o la riduzione dell’IVA su alcune tipologie di fornitura, con il prezzo della materia prima di 3 o 4 o addirittura 5 volte maggiore rispetto a un anno fa, il costo energetico complessivo è comunque lievitato.

Conseguenze della crisi sui fornitori

Non solo i clienti finali sono in grave difficoltà, ma nella filiera energetica una posizione piuttosto delicata (per usare un eufemismo) oggi tocca ai fornitori. Le aziende attive nel settore della vendita di energia elettrica e gas naturale si trovano ad affrontare delle difficoltà senza precedenti (come abbiamo detto anche nell’articolo Fornitori e clienti: conseguenze dei prezzi di mercato alle stelle). L’aumento dei prezzi e della volatilità sui mercati all’ingrosso ha comportato, ormai da mesi a questa parte, un aumento dei costi legati all’approvvigionamento e alle coperture del rischio del portafoglio, entrambi elementi strettamente legati al prezzo.

Non solo aumento dei costi, a fronte spesso di margini fissati contrattualmente in periodo pre-crisi, ma anche aumento delle necessità finanziarie e di liquidità legate all’attività di compravendita di energia o gas, anch’esse proporzionali rispetto ai prezzi e alla volatilità dei mercati. Per acquistare gas o energia elettrica, infatti, gli operatori devono fornire garanzie finanziarie o liquidità a copertura dei loro acquisti e nella maggior parte dei casi si tratta di incrementi di garanzie da 5 a 10 volte i valori precedenti.

Per non parlare dello squilibrio di cassa, strutturale e naturale per una società di vendita, che paga l’energia o il gas acquistato (e gli oneri di sistema relativi) con 1-2-3 mesi di anticipo rispetto al momento dell’incasso da parte dei clienti. Con l’aumento dei prezzi e il protrarsi di questa alterazione del mercato, il disallineamento fra entrate ed uscite si è fatto a dir poco difficoltoso, per qualcuno addirittura fatale.

Tutto questo ha danneggiato in modo importante la situazione finanziaria ed economica delle società del settore, alcune delle quali hanno dovuto sospendere l’attività di vendita di energia o gas.

L’interno settore energetico in difficoltà

Ma il peggio, probabilmente, deve ancora venire, ovvero il momento in cui sui fornitori peserà a pieno anche l’effetto delle rateizzazioni delle bollette concesse ai consumatori domestici o alle imprese, a cui si andrà a sommare l’aumento della morosità dei clienti di fronte agli aumenti degli ultimi mesi. Le società del settore, aziende fino a sei mesi fa per lo più sane e ben gestite, potrebbero trovarsi impossibilitate a sopportare il protrarsi di queste condizioni di mercato a causa di una situazione finanziaria così difficilmente gestibile.

La gravità della situazione non è passata inosservata e molte sono state le richieste di supporto rivolte dalle associazioni di operatori del settore alle autorità competenti, sia in Italia che all’estero. La difficoltà di accesso alla finanza e alla liquidità in un momento grave e particolare come l’attuale è uno dei nodi dei diversi appelli degli ultimi mesi.

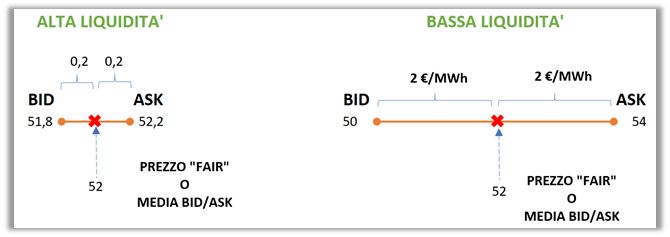

Anche da parte della European Federation of Energy Traders, primaria associazione europea di operatori del settore, è stata sottolineata la necessità di un supporto di emergenza di liquidità e finanza che consenta agli operatori di sopravvivere e ai mercati energetici di continuare a funzionare. Già, perché una ulteriore conseguenza dei prezzi così alti è il crollo della liquidità sui mercati, a causa del fatto che sempre meno operatori hanno la finanza necessaria per negoziare i prodotti della curva forward sui mercati organizzati.

La mancanza di un mercato liquido potrebbe impedire agli operatori di effettuare le operazioni di copertura non solo dei proprio portafogli di vendita ai clienti finali, ma anche del gas importato dall’estero o iniettato in stoccaggio, così come dell’energia elettrica prodotta dalle centrali. Insomma, il crollo della liquidità potrebbe impedire il regolare funzionamento dei mercati energetici e minare alla base l’esistenza di un mercato libero.

La sfida delle istutizioni di fronte ai prezzi dell’energia

Ad essere onesti, è difficile anche per l’EU riuscire ad intervenire con manovre centralizzate che non penalizzino gli sviluppi futuri del settore e il raggiungimento degli obiettivi di lungo periodo in termini di mix energetico e emissioni. La tutela del consumatore finale è una contingenza assolutamente necessaria, ma è necessario anche salvaguardare la salute del settore nel medio/lungo termine.

Ad esempio, modificare la remunerazione degli impianti rinnovabili non incentivati mettendo un tetto massimo al prezzo per l’energia prodotta potrebbe provocare non solo gravi danni economici per le società interessate (che magari non hanno approfittato dell’aumento dei prezzi perché avevano effettuato coperture di lungo periodo a prezzi inferiori), ma anche portare al calo dell’appetito degli investitori del settore e questo, a sua volta, comprometterebbe il percorso di decarbonizzazione stabilito per i prossimi decenni.

Ugualmente, l’introduzione di un massimale al prezzo di gas o energia elettrica o una modifica del meccanismo di formazione dei prezzi spot a livello locale introdurrebbe distorsioni che avrebbero un impatto anche sulla curva forward e che, nel lungo periodo, potrebbero influenzare negativamente l’integrazione fra i mercati europei, così come lo sviluppo di investimenti in produzione rinnovabile o risparmio energetico.

Insomma, sembra sempre più difficile riuscire a salvare, come si suol dire, “capra e cavoli”. Solo una rapida risoluzione della situazione in Ucraina potrebbe, forse, riuscire a riportare i mercati verso una condizione di stabilità ed è piuttosto probabile che un ritorno alla “normalità” non avvenga, in ogni caso, in tempi brevi, né per quanto riguarda il livello dei prezzi, né per lo stato di salute del settore.