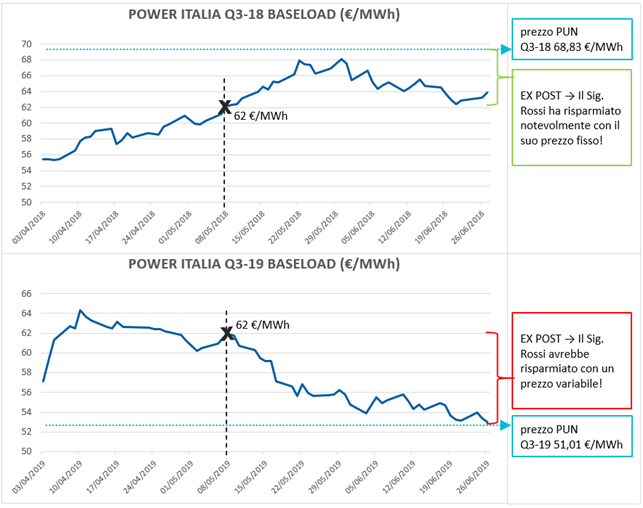

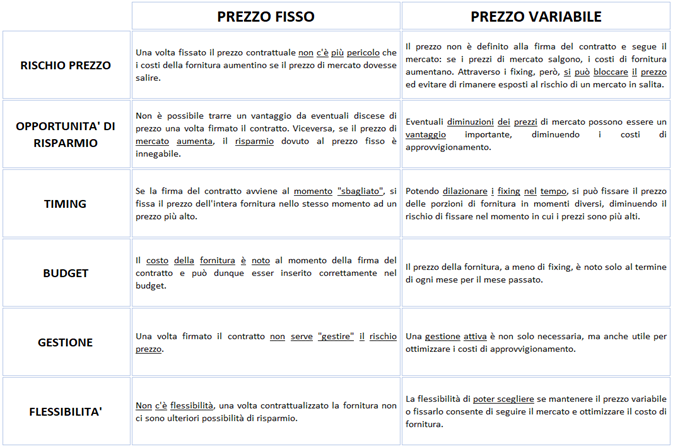

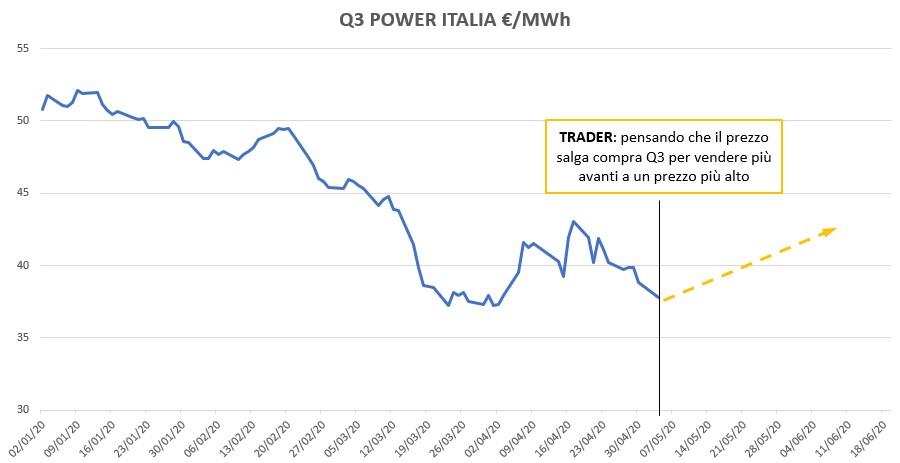

Come per il power, anche per il gas, una volta optato per un contratto a prezzo variabile, è fondamentale scegliere la formula di indicizzazione che fa al caso nostro.

Indici gas

Prima di tutto, è necessario scegliere il mercato di riferimento per l’indicizzazione. Tendenzialmente è possibile scegliere fra formule con indicizzazione al PSV o al TTF. Il PSV (Punto di Scambio Virtuale) è il prezzo di riferimento del gas sul mercato all’ingrosso italiano. Il TTF (Title Transfer Facility) è invece il prezzo del gas all’ingrosso in Olanda, nonché principale mercato di riferimento per il gas in Europa.

Ma come mai nei contratti gas in Italia è così comune l’indicizzazione al mercato olandese? La domanda sorge spontanea, in effetti!

Innanzitutto, va considerato che l’Olanda, grazie ai suoi ricchi giacimenti, ha utilizzato il gas come principale combustibile sia domestico che industriale prima di tutti gli altri paesi europei, sviluppando per prima un vero e proprio mercato all’ingrosso.

Questo, unito alla posizione geografica centrale fra Norvegia (con giacimenti di petrolio e gas nel Mare del Nord) e l’area centro-europea (Germania, Francia e Gran Bretagna), ha consentito ai Paesi Bassi di svilupparsi come snodo centrale dei transiti gas via pipeline fra i principali paesi europei. Il TTF è dunque diventato il mercato gas più sviluppato d’Europa nonché principale benchmark di prezzo per i mercati limitrofi o ad esso collegati, come l’Italia.

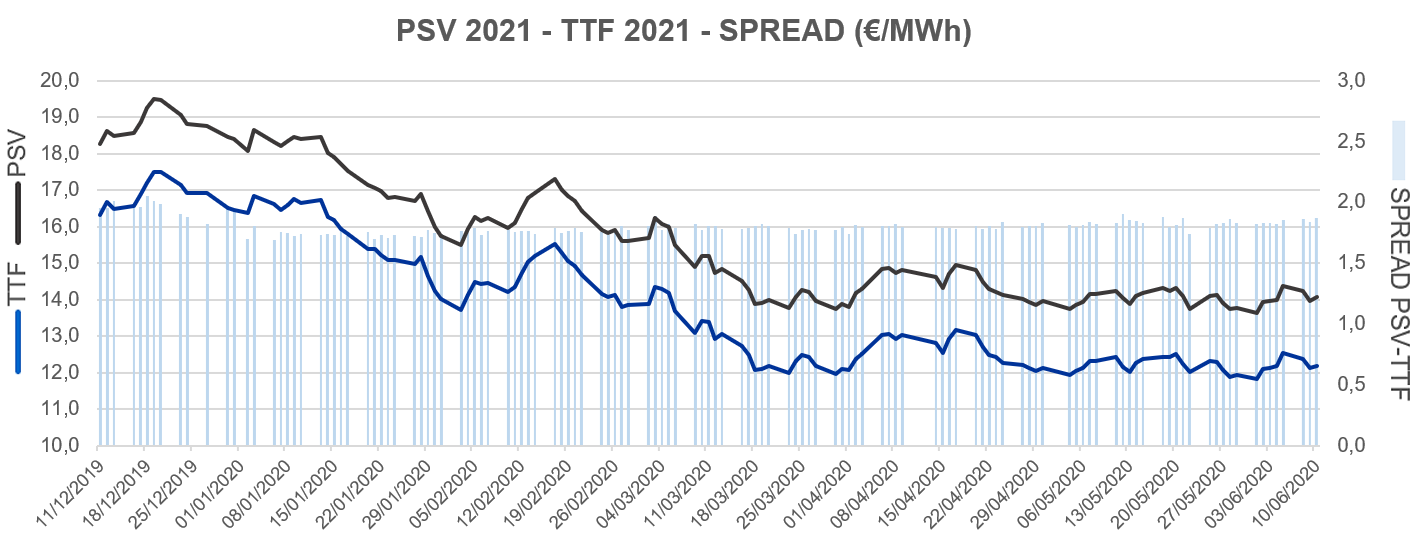

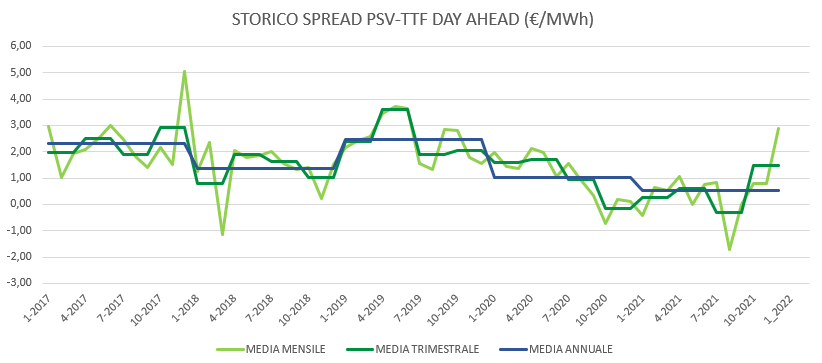

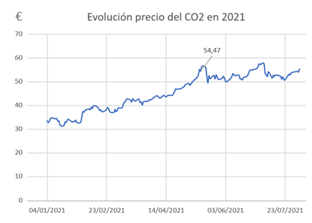

Le dinamiche di mercato che impattano sui prezzi del TTF si ripercuotono sul PSV e, come si può vedere dal grafico (qui sotto) delle quotazioni del calendar 2021 degli ultimi sei mesi, l’andamento dei due mercati evidenzia una correlazione molto alta.

In sede di contrattualizzazione della fornitura a TTF viene fissato anche lo spread (differenza) fra PSV e TTF del momento e, ovviamente, nel momento della stipula del contratto PSV e TTF + SPREAD si equivalgono:

- TTF + SPREAD PSV-TTF = PSV

La componente di spread PSV – TTF viene inserita fra i costi nel P0.

Formule di indicizzazione

Dopo la scelta del mercato di riferimento dell’indicizzazione (al TTF o al PSV), il passo successivo è la scelta della formula di prezzo per la propria fornitura. Le formule standard (sia per una indicizzazione a TTF che a PSV) prevedono una struttura semplice del prezzo applicato al gas consumato ogni mese:

Dove:

Pb : è il prezzo base del mese in cui avviene il consumo, applicato poi ai consumi mensili (in c€/Smc)

Pgas: rappresenta il prezzo che la formula scelta assume rispetto ai prezzi di mercato (trasformata da €/MWh, unità di misura dei mercati all’ingrosso europei, a c€/Smc)

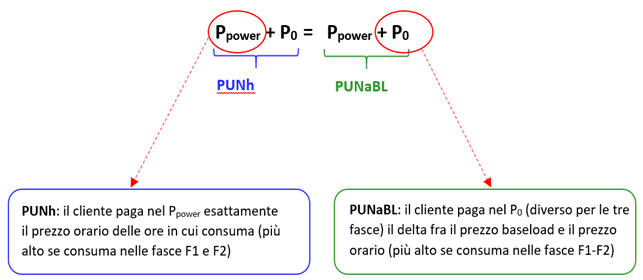

P0: è la componente fissa stabilita dal fornitore che include i costi di modulazione del profilo, lo spread fra PSV e TTF (nel caso di una indicizzazione al TTF), e il margine del fornitore (in c€/Smc). Il P0 è un termine stabilito in sede di contrattualizzazione e rimane invariato per tutta la durata contrattuale.

Per poter comparare fra loro offerte di fornitori diversi, paragonare i diversi valori del P0, a parità di formula scelta, consente di capire quale fornitore applica il costo minore.

Fra le diverse formule di indicizzazione per determinare il Pgas, le più comuni sono le formule Month Ahead (MA) e le formule Day Ahead (DA).

Month Ahead (MA)

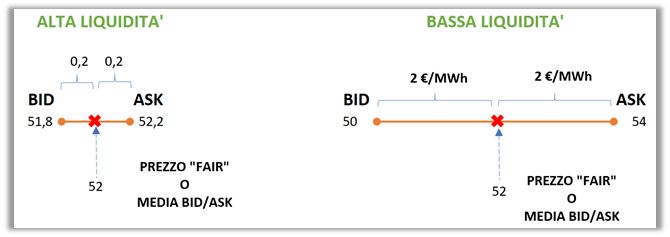

Nella sua versione più semplice (ce ne sono diverse!) il Pgas è calcolato come media aritmetica delle quotazioni Bid e Ask del prodotto Month Ahead pubblicate in tutti i giorni del mese precedente a quello di prelievo dal data provider più utilizzato nel mondo gas europeo, ovvero ICIS Heren.

- Pgas = media aritmetica quotazioni Month Ahead del mese precedente

Potrebbe sembrare complicato (Bid/Ask, Month Ahead, mese precedente… aiuto!), facciamo un esempio:

Il prezzo Pgas del mese di maggio 2020 è calcolato come segue:

ogni giorno lavorativo del mese di aprile 2020, ICIS Heren ha pubblicato per il prodotto Month Ahead, ovvero il “mese avanti” rispetto al mese di aprile (e quindi maggio!), un valore di Bid (prezzo di acquisto) e Ask (prezzo di vendita) medi per le transazioni avvenute sul mercato in quel giorno. Ogni giorno di aprile, dunque, è possibile calcolare un valore medio per il prezzo del prodotto Month Ahead (maggio), facendo una semplice media fra Bid e Ask.

- P_MAgiornaliero = (Bid + Ask)/2

Al termine dell’ultimo giorno lavorativo del mese di aprile avremo dunque tutti i prezzi medi giornalieri del prodotto Month Ahead (maggio) pubblicati da ICIS Heren.

Il prezzo Pgas MA sarà dunque la media aritmetica di questi prezzi medi giornalieri della quotazione Month Ahead.

- Pgas MAG2020= (P_MA01/apr+ P_MA02/apr+ P_MA03/apr+ …)/giorni lavorativi di aprile

Il Pgas viene poi moltiplicato per il consumo totale del mese di consumo. Con questa formula, il prezzo è noto già l’ultimo giorno lavorativo del mese precedente

Day Ahead (DA)

Nella formula a DA il prezzo Pgas è dato dalla media dei prezzi Day Ahead (giornalieri) di ogni giorno del mese pesata per il consumo giornaliero di gas. Anche in questo caso, la quotazione del P_DAgiornaliero è data dalla media fra Bid e Ask del prodotto Day Ahead pubblicata da ICIS Heren.

- P_DAgiornaliero = (Bid + Ask)/2

Il prezzo Pgas da applicare al consumo di gas mensile è dunque data dalla somma (Σ) del prodotto fra prezzo giornaliero DA e consumo dello stesso giorno, il tutto diviso per il totale del consumo mensile (media pesata rispetto ai consumi).

- Pgas = Σ(P_DAgiornaliero x consumo giornaliero)per ogni giorno del mese : consumo totale del mese

Si paga dunque, in ogni giorno di consumo, il prezzo Day Ahead di quel giorno; il prezzo del gas consumato è noto solo all’ultimo giorno del mese di consumo.

N.B. per il week end ed i giorni festivi contigui al week end viene utilizzata la quotazione del prodotto Week End.

Come scegliere la propria indicizzazione?

Anche per il gas è possibile fare alcune considerazioni di carattere pratico che possano aiutare nella scelta della propria indicizzazione.

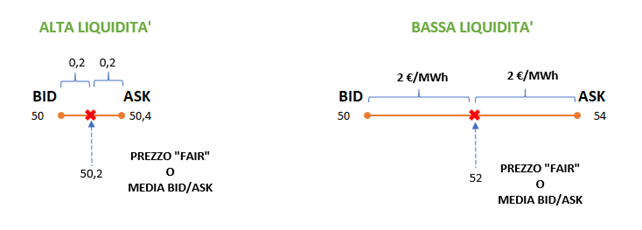

Per quanto una indicizzazione al PSV possa sembrare più immediata (se compro gas in Italia indicizzo al gas italiano), le formule di pricing indicizzate al TTF traggono vantaggio dall’alta liquidità di questo mercato, che agevola le operazioni di copertura dei fornitori e ne limita i costi (implicitamente) ribaltati sul prezzo al cliente in sede di fixing.

Quindi, se il cliente desidera fare diversi fixing nel corso della durata contrattuale, potrebbe esser più vantaggiosa una indicizzazione al TTF.

Viceversa, se la preferenza del cliente è verso un prodotto puramente variabile, l’indicizzazione al PSV risulta più immediata.

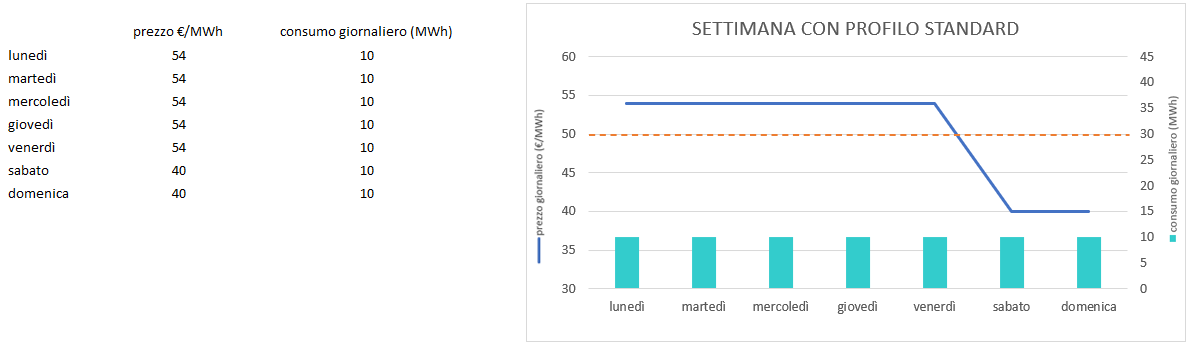

Rispetto alla scelta di un prodotto MA o DA, la formula MA offre la possibilità di programmare il fabbisogno di cassa necessario a coprire i costi della fornitura, poiché il prezzo del gas consumato è noto alla fine del mese precedente rispetto al mese di consumo.

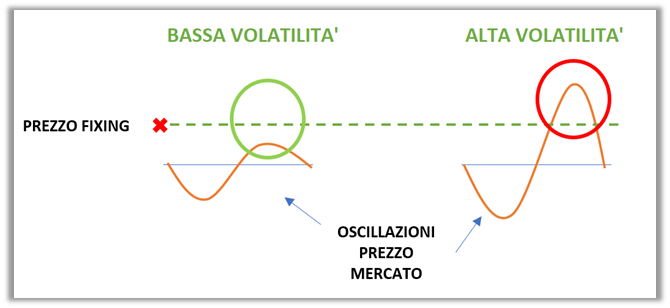

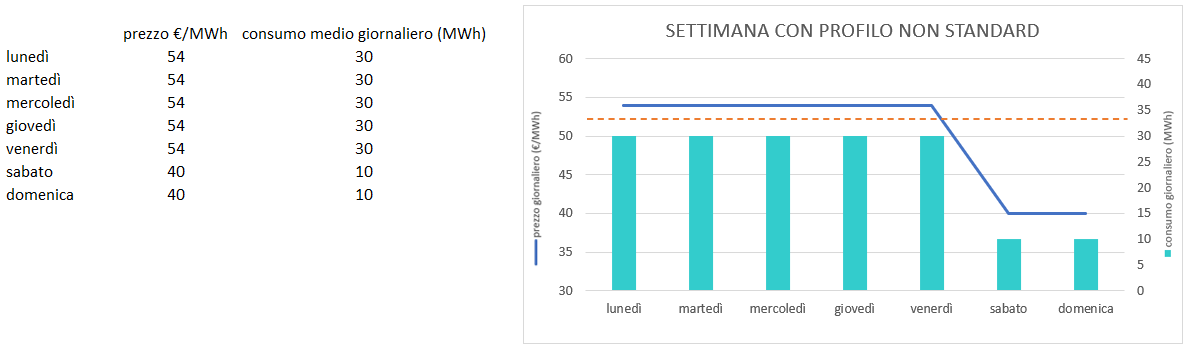

La formula DA invece, può risultare vantaggiosa per chi ha consumi flessibili, che consentano di modulare il profilo nei giorni/periodi meno costosi (es: week end o giorni freschi d’estate/tiepidi d’inverno). L’impatto delle temperature sui prezzi rimane in ogni caso una variabile da gestire accuratamente.

Come per il power, anche per il gas la conoscenza del proprio profilo di consumo e della propria flessibilità è fondamentale per poter scegliere al meglio la propria indicizzazione.

%20(1).jpg?width=650&name=mapa_2015_ok%20(2)%20(1).jpg)

.png?width=779&name=contango%20(1).png)

.png?width=759&name=backwardation%20(1).png)

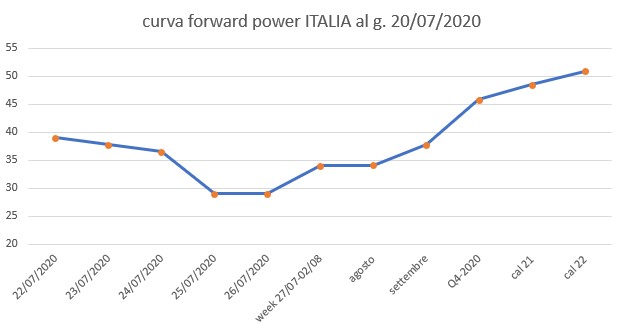

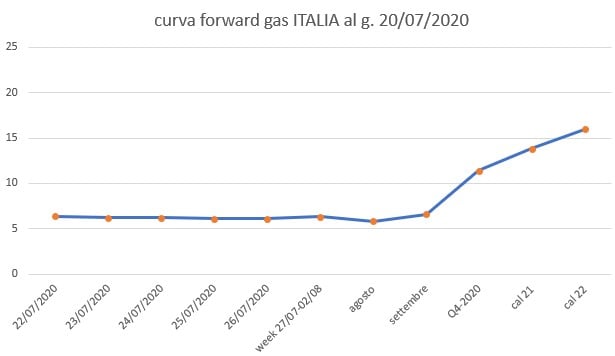

.png?width=569&name=contango%20power%20e%20gas%20(1).png)

.jpg?width=2600&name=IT-CO2%20news-DETAIL%20(1).jpg)